2014年中国经济已从高速增长转为中高速增长,经济结构不断优化升级,经济增长从要素驱动、投资驱动转向创新驱动。据国际货币基金组织测算,今年中国经济对世界经济增长的贡献率高达27.8%,仍然是世界经济的重要引擎。除了量的扩张,进入“新常态”的中国经济也在质上不断升级,为中国乃至世界经济的发展带来了新红利。

2014年对国内涂料行业来说是极具挑战的一年,下滑、裁员、并购、转型、价格战让涂料企业备受煎熬。其主要体现在以下几个方面:

首先是房地产行业的低迷,在近几年国内房地产行业的大力推动之下,推动我国建筑涂料成为整个行业的主要力量,而2014年随着房地产行业的低迷,缩小了国内建筑涂料的市场需求量,也导致了国内涂料行业产量的增速较2013年出现小幅下滑,很多涂料企业也都反映2014年国内涂料行业不好做;

其次是环保问题,2014年可以说是国内环保政策最为严格的一年,随着国家环保部门以及涂料行业相关组织不断出台更为严格的涂料环保标准以及相关制度,给国内涂料企业的发展带来了很大的压力;

最后是企业转型,涂料行业是一个传统的行业,在以前的发展过程中,涂料企业都在利用传统的理念、传统的营经方式做市场,然而,随着2014年互联网思维、微营销等新观点、新思维的出现,无疑于给本以疲惫的涂料行业当头一棒,以前在传统行业做的非常棒的涂料企业,在新的环境下,新的思维之下变得很盲目,竟不知应该如何发展。众多因素导致涂料行来的发展速度逐渐慢下来。

事实上,目前市场减速换挡的局势还会继续发酵。如此看来,2014年这个漫长的寒冬格外寒冷,而且持续时间会很长。对所有的涂料企业而言,要想分食2015年的市场蛋糕,首先,必须要活着。因为只有活着的企业才有资格迎接春天!

前面我们说涂料企业只有活着才能分食2015年国内涂料市场这份蛋糕,那么2015年国内涂料市场这份蛋糕到底有多?是否够国内数以千家的涂料企业分食,这才是目前国内涂料企业最为关心的问题。

在面对众多困境的情况下,国内涂料行业产量、涂料企业数量仍保持着一定程度的增长。中国涂料采购网通过对全国涂料行业4884家涂料企业的统计,2014年我国涂料行业总产量为1432.3万吨。

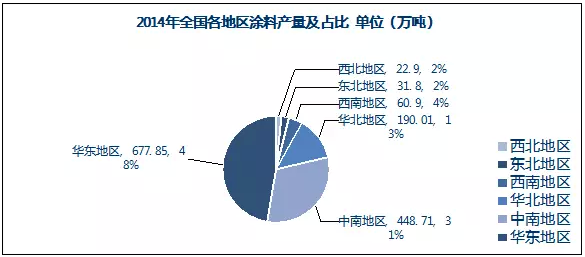

2014年我国各地区涂料产量及占比情况下图所示:

由上图,我们可以看出,华东地区2014年涂料生产总量为677.85万吨,占全国涂料生产总量的48%;华北地区2014年涂料生产总量为190.01万吨,占全国涂料生产总量的13%;西南地区2014年涂料生产总量为60.9万吨,占全国涂料生产总量的4%;中南地区2014年涂料生产总量为448.71万吨,占全国涂料生产总量的31%;西北地区2014年涂料生产总量为22.9万吨,占全国涂料生产总量的2%;东北地区2014年涂料生产总量为31.8万吨,占东北地区涂料生产总量的2%。

华东地区地处沿海,不管是交通还是经济发展相对来说都较为发达,这为华东地区行业的发展打下了坚实的基础。据中国涂料采购网统计,多年以来,华东地区始终位居全国涂料产量之首,其占比也让其它地区无法与其抗衡。

除此之外,中南地区涂料产量较西北、东北、西南地区而言,在全国的涂料市场中占有较大比例。从全国涂料行业产量的分布情况来看,华东地区和中南地区涂料产量占到全国涂料生产总量的79%,在全国的涂料行业发展过程中,占有绝对的优势。

企业分布及占比情况

据中国涂料采购网统计,2014年我国涂料生产企业总数为4884家,其各地区涂料生产企业数量及占比如下图所示:

从上图可以看出,华东地区2014年共有涂料生产企业2362家,占全国涂料生产企业的49%;华北地区2014年共有涂料生产企业690家,占全国涂料生产企业的14%;中南地区2014年共有涂料生产企业1363家,占全国涂料生产企业的28%;西南地区2014年共有涂料生产企业229家,占全国涂料生产企业的5%;东北地区2014年共有涂料生产企业168家,占全国涂料生产企业的3%;西北地区2014年共有涂料生产企业72家,占全国涂料生产企业的1%。

涂料企业数量的增长和涂料产量的成正比关系,虽然近年以来,国家相关部门针对溶剂型涂料产品的发展出台了多项“限制”性政策,但这并没有影响到国内涂料企业数量的增长。涂料企业之所以能在如此严峻的环境下持续增长,其主要原因是因为很多涂料企业实现了从油到水的转变,而很多大型涂料企业也在积极的投资建设新的水性涂料生产基地,快速布局全国水性涂料市场,环保将是未来国内涂料行业发展的主流,这也将成为国内涂料企业未来数十年之类群雄争霸的主战场。